PORTAL ASURANSI TERPERCAYA

Melindungi kendaraan dengan asuransi merupakan langkah penting untuk mengurangi risiko kerugian akibat kecelakaan, pencurian, maupun kejadian tidak terduga lainnya.

Sebelum membeli polis, salah satu hal yang perlu dilakukan adalah cek premi asuransi mobil online agar Anda dapat mengetahui estimasi biaya perlindungan sesuai kebutuhan.

Dengan melakukan simulasi premi, pemilik kendaraan bisa membandingkan berbagai produk asuransi dan memilih perlindungan yang paling sesuai dengan kondisi mobil serta anggaran yang dimiliki.

Premi asuransi mobil adalah biaya yang dibayarkan oleh pemegang polis kepada perusahaan asuransi sebagai imbalan atas perlindungan yang diberikan.

Besaran premi biasanya dipengaruhi oleh:

Asuransi All Risk memberikan perlindungan menyeluruh terhadap kendaraan, mulai dari kerusakan ringan seperti baret hingga kerusakan berat akibat kecelakaan.

Asuransi Total Loss Only (TLO) memberikan ganti rugi jika kendaraan mengalami kerusakan total atau hilang akibat pencurian sesuai ketentuan polis.

Berikut beberapa alasan penting:

Mobil dengan harga lebih tinggi biasanya memiliki premi lebih besar.

Semakin tua kendaraan, risiko meningkat dan bisa memengaruhi premi.

Lokasi penggunaan kendaraan juga berpengaruh pada tingkat risiko.

All Risk biasanya lebih mahal dibanding TLO karena cakupannya lebih luas.

Tambahan perlindungan seperti banjir, gempa bumi, atau kerusuhan akan menambah biaya premi.

Berikut langkah mudah untuk melakukan simulasi premi:

Sebelum membeli asuransi mobil, pastikan Anda memilih produk yang tepat:

Selain itu, Anda juga bisa menggunakan platform ASURANSIKU.id yang menyediakan layanan mobil derek (towing) untuk membantu kendaraan ketika mengalami mogok atau tidak dapat digunakan di jalan. Layanan ini memberikan rasa aman tambahan karena bantuan dapat diakses saat kondisi darurat.

Melakukan cek premi asuransi mobil online adalah langkah penting sebelum membeli perlindungan kendaraan.

Dengan mengetahui estimasi biaya sejak awal, Anda bisa memilih produk asuransi yang sesuai kebutuhan dan kemampuan finansial.

Jangan hanya fokus pada premi murah, tetapi pastikan perlindungan yang diberikan benar-benar optimal.

Jangan menunggu risiko datang tanpa persiapan.

Cek premi asuransi mobil Anda sekarang di ASURANSIKU.id dan temukan perlindungan kendaraan dengan proses mudah, manfaat lengkap, serta penawaran menarik.

Baca Juga: Deductible Asuransi Mobil Itu Apa? Banyak yang Kaget Saat Klaim

Mobil bermasalah di jalan memang bisa terjadi kapan saja. Mulai dari mesin mogok, aki soak, hingga ban pecah sering membuat pengendara panik, apalagi jika terjadi saat malam hari atau di lokasi yang sepi.

Karena itu, penting memiliki asuransi mobil dengan layanan derek agar perjalanan terasa lebih aman dan tenang.

Meski rutin diservis, mobil tetap bisa mengalami kendala seperti:

Situasi seperti ini membutuhkan penanganan cepat agar kendaraan bisa segera diamankan.

Layanan derek adalah fasilitas bantuan dari pihak asuransi untuk membantu memindahkan kendaraan ke bengkel atau lokasi aman saat mobil tidak bisa digunakan.

Cara menggunakannya juga mudah:

Dengan layanan ini, kamu tidak perlu repot mencari jasa derek sendiri.

Kamu tidak perlu panik saat mobil tiba-tiba bermasalah di jalan.

Tim bantuan siap membantu kendaraan sesuai prosedur yang berlaku.

Tidak perlu mencari bantuan derek secara mandiri.

Layanan derek biasanya menjadi bagian dari perlindungan tambahan pada polis asuransi mobil.

Memberikan perlindungan menyeluruh untuk kerusakan ringan, berat, hingga kehilangan kendaraan, termasuk layanan bantuan seperti derek.

Menanggung kerusakan besar atau kehilangan kendaraan. Beberapa produk TLO juga menyediakan layanan bantuan derek.

Sebelum memilih asuransi mobil, pastikan kamu memahami:

Dengan memahami hal tersebut, kamu bisa menggunakan layanan secara maksimal saat dibutuhkan.

Layanan derek biasanya digunakan saat:

Dalam kondisi darurat, layanan derek menjadi solusi cepat untuk membantu kendaraan kamu.

Mobil bermasalah di jalan memang tidak bisa diprediksi. Namun, kamu bisa lebih siap dengan memilih asuransi mobil yang menyediakan layanan derek.

Dengan perlindungan ini, kamu tidak hanya menjaga kendaraan, tetapi juga memastikan keamanan dan kenyamanan selama perjalanan.

Jangan tunggu sampai mobil mogok di jalan.

Gunakan asuransi mobil dengan layanan derek agar perjalanan lebih aman dan nyaman.

Hubungi sekarang:

0812-1234-7023

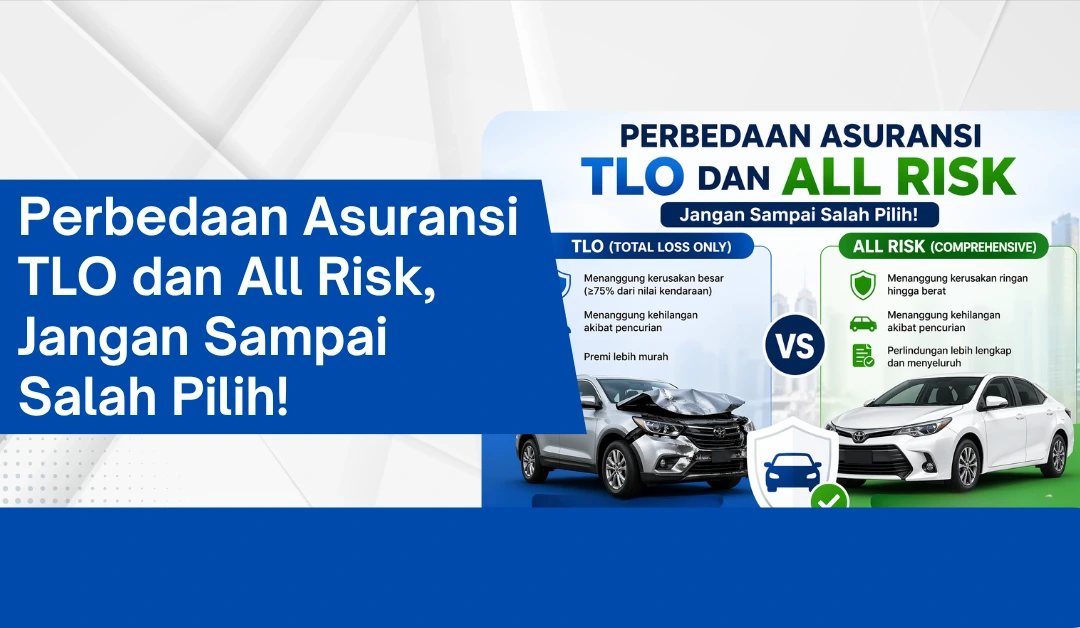

Baca Juga; Perbedaan Asuransi TLO dan All Risk, Jangan Sampai Salah Pilih!

Masih bingung memilih antara asuransi TLO (Total Loss Only) dan asuransi All Risk? Tenang, kamu nggak sendirian. Banyak pemilik mobil masih belum memahami perbedaan keduanya.

Padahal, memilih jenis asuransi mobil yang tepat sangat penting agar perlindungan sesuai dengan kebutuhan dan budget.

Asuransi TLO adalah jenis asuransi mobil yang hanya menanggung kerusakan besar atau kehilangan kendaraan.

Klaim biasanya bisa diajukan jika:

Artinya, kerusakan kecil seperti baret atau penyok ringan tidak ditanggung oleh asuransi TLO.

Asuransi All Risk atau comprehensive adalah jenis asuransi mobil dengan perlindungan paling lengkap.

Cakupannya meliputi:

Dengan kata lain, hampir semua risiko bisa diklaim sesuai polis yang berlaku.

Berikut perbedaan utama yang wajib kamu pahami:

Pilih asuransi TLO jika:

Pilih asuransi All Risk jika:

Sebelum memilih, pertimbangkan beberapa hal berikut:

Dengan mempertimbangkan hal ini, kamu bisa menentukan pilihan asuransi yang paling sesuai.

Perbedaan asuransi TLO dan All Risk terletak pada cakupan perlindungan dan biaya premi.

Pastikan kamu memilih jenis asuransi mobil yang sesuai agar tidak salah perlindungan.

Masih ragu memilih asuransi TLO atau All Risk?

Dapatkan solusi terbaik sesuai kebutuhan mobil Anda sekarang juga.

Hubungi: 0812-1234-7023

Konsultasi GRATIS sekarang!

Baca Juga: Deductible Asuransi Mobil Itu Apa? Banyak yang Kaget Saat Klaim

Mobil listrik kini semakin populer di Indonesia. Selain dikenal lebih ramah lingkungan, kendaraan ini juga menawarkan biaya operasional yang lebih hemat dibanding mobil berbahan bakar bensin. Tidak heran jika banyak orang mulai tertarik beralih ke kendaraan listrik.

Namun sebelum membeli, penting untuk memahami jenis mobil listrik yang ada saat ini. Setiap jenis mobil listrik memiliki teknologi dan cara kerja yang berbeda. Dengan mengetahui perbedaannya, Anda bisa menentukan kendaraan yang paling sesuai dengan kebutuhan sehari-hari.

Jenis mobil listrik pertama adalah Battery Electric Vehicle (BEV). Mobil ini sepenuhnya menggunakan tenaga listrik dari baterai tanpa menggunakan bahan bakar bensin sama sekali.

Baterai pada mobil BEV perlu diisi ulang menggunakan charger listrik yang tersedia di rumah atau di Stasiun Pengisian Kendaraan Listrik Umum (SPKLU).

Menggunakan listrik 100%

Tidak memiliki mesin bensin

Tidak menghasilkan emisi gas buang

Pengisian daya menggunakan charger listrik

Mobil jenis ini menjadi pilihan banyak orang yang ingin menggunakan kendaraan yang lebih ramah lingkungan.

Beberapa contoh mobil BEV yang cukup populer antara lain Hyundai Ioniq 5, Tesla Model 3, dan Wuling Air EV.

Jenis mobil listrik berikutnya adalah Hybrid Electric Vehicle (HEV). Mobil ini menggunakan kombinasi antara mesin bensin dan motor listrik untuk menggerakkan kendaraan.

Pada mobil hybrid, baterai biasanya akan terisi secara otomatis saat mobil melakukan pengereman atau ketika kendaraan melambat. Teknologi ini dikenal dengan nama regenerative braking.

Menggunakan mesin bensin dan motor listrik

Tidak perlu pengisian baterai menggunakan charger

Konsumsi bahan bakar lebih hemat dibanding mobil konvensional

Beberapa contoh mobil hybrid yang cukup populer yaitu Toyota Prius, Toyota Corolla Cross Hybrid, dan Honda CR-V Hybrid.

Mobil jenis ini cocok bagi pengguna yang ingin merasakan teknologi kendaraan listrik tanpa harus bergantung pada stasiun pengisian daya.

Jenis mobil listrik selanjutnya adalah Plug-in Hybrid Electric Vehicle (PHEV). Mobil ini merupakan kombinasi antara mobil listrik murni dan mobil hybrid.

Perbedaannya, mobil PHEV memiliki kapasitas baterai yang lebih besar dan dapat diisi ulang menggunakan charger listrik. Kendaraan ini juga dapat berjalan menggunakan tenaga listrik saja dalam jarak tertentu sebelum mesin bensin mulai bekerja.

Menggunakan mesin bensin dan motor listrik

Baterai dapat diisi ulang menggunakan charger

Bisa berjalan menggunakan mode listrik murni

Contoh mobil PHEV yang dikenal secara global antara lain Mitsubishi Outlander PHEV dan BMW X5 xDrive45e.

Mobil ini cocok bagi pengguna yang ingin lebih hemat bahan bakar tetapi tetap memiliki fleksibilitas untuk perjalanan jarak jauh.

Jenis mobil listrik yang terakhir adalah Fuel Cell Electric Vehicle (FCEV). Mobil ini menggunakan hidrogen sebagai sumber energi untuk menghasilkan listrik.

Prosesnya terjadi melalui reaksi kimia antara hidrogen dan oksigen yang menghasilkan listrik untuk menggerakkan motor kendaraan.

Menggunakan hidrogen sebagai bahan bakar

Menghasilkan listrik melalui fuel cell

Emisi yang dihasilkan hanya berupa uap air

Contoh mobil FCEV yang sudah dipasarkan secara global adalah Toyota Mirai dan Hyundai Nexo.

Namun, mobil jenis ini masih jarang ditemukan di Indonesia karena keterbatasan infrastruktur pengisian hidrogen.

Memiliki kendaraan modern seperti mobil listrik tentu memberikan banyak keuntungan. Namun, kendaraan tetap memiliki berbagai risiko seperti kecelakaan, kerusakan, hingga pencurian.

Karena itu, penting untuk memberikan perlindungan tambahan melalui asuransi mobil. Dengan perlindungan yang tepat, Anda tidak perlu khawatir menghadapi risiko yang dapat menimbulkan kerugian besar.

Melalui Asuransiku.id, Anda bisa mendapatkan perlindungan kendaraan dengan proses yang mudah dan praktis secara online. Dengan perlindungan yang tepat, Anda bisa berkendara dengan lebih aman dan tenang setiap hari.

Ada beberapa jenis mobil listrik yang perlu Anda ketahui sebelum membeli, yaitu BEV, HEV, PHEV, dan FCEV. Setiap jenis memiliki teknologi serta sistem kerja yang berbeda.

Dengan memahami perbedaan tersebut, Anda bisa memilih kendaraan yang paling sesuai dengan kebutuhan mobilitas Anda. Selain itu, jangan lupa memberikan perlindungan terbaik pada kendaraan agar tetap aman dari berbagai risiko yang tidak terduga.

Memiliki asuransi properti merupakan langkah penting untuk melindungi rumah, ruko, kantor, maupun bangunan lainnya dari berbagai risiko yang tidak terduga. Mulai dari kebakaran, bencana alam, hingga kerusakan akibat kejadian tertentu, asuransi dapat membantu mengurangi kerugian finansial yang mungkin terjadi.

Namun, masih banyak orang yang belum memahami cara klaim asuransi properti dengan benar. Agar proses klaim berjalan lancar, penting untuk mengetahui tahapan serta dokumen yang dibutuhkan.

Klaim asuransi properti adalah permohonan yang diajukan oleh pemegang polis kepada perusahaan asuransi untuk mendapatkan ganti rugi atas kerusakan atau kehilangan yang dijamin dalam polis.

Besaran ganti rugi akan disesuaikan dengan ketentuan serta manfaat perlindungan yang tercantum dalam polis asuransi.

Jika terjadi risiko yang menyebabkan kerusakan pada properti, segera hubungi pihak asuransi.

Setiap perusahaan memiliki batas waktu pelaporan, umumnya antara 3 hingga 7 hari setelah kejadian. Pastikan menjelaskan kronologi secara jelas agar proses penanganan bisa segera dilakukan.

Ambil foto atau video kondisi properti dari berbagai sudut sebagai bukti pendukung klaim.

Hindari melakukan perbaikan terlebih dahulu, kecuali untuk mencegah kerusakan yang lebih besar, sebelum dilakukan survei oleh pihak asuransi.

Beberapa dokumen yang biasanya diperlukan dalam proses klaim asuransi properti antara lain:

Pastikan semua dokumen lengkap agar proses verifikasi lebih cepat.

Setelah laporan diterima, perusahaan asuransi akan mengirim surveyor atau loss adjuster untuk menilai kerusakan dan memastikan kejadian sesuai dengan perlindungan dalam polis.

Berikan informasi yang jujur dan bekerja sama selama proses pemeriksaan berlangsung.

Pihak asuransi akan mengevaluasi hasil survei dan dokumen yang diajukan.

Jika disetujui, klaim akan dibayarkan sesuai ketentuan polis. Waktu penyelesaian klaim dapat berbeda tergantung kompleksitas kasus dan kelengkapan dokumen.

Agar klaim lebih mudah disetujui, perhatikan hal berikut:

Banyak klaim tertunda bukan karena ditolak, tetapi karena dokumen kurang lengkap atau ketidaksesuaian dengan polis.

Mengetahui cara klaim asuransi properti sangat penting bagi setiap pemilik aset yang memiliki perlindungan asuransi.

Dengan memahami prosedur, menyiapkan dokumen yang tepat, serta melaporkan kejadian tepat waktu, proses klaim dapat berjalan lebih mudah dan efisien.

Asuransi properti tidak hanya melindungi aset berharga, tetapi juga membantu menjaga stabilitas keuangan saat terjadi risiko yang tidak diharapkan.

Jangan tunggu sampai risiko terjadi tanpa persiapan. Pastikan rumah, ruko, atau aset berharga Anda terlindungi dengan asuransi properti yang tepat.

Cek kebutuhan perlindungan Anda sekarang di ASURANSIKU.id dan temukan solusi asuransi yang sesuai untuk memberikan rasa aman bagi Anda dan keluarga.

Baca Juga: Asuransi Kebakaran: Pengertian & Manfaat Perlindungan Properti

Inspeksi rumah merupakan langkah penting yang sebaiknya dilakukan oleh pemilik properti maupun calon pembeli. Tujuan utama inspeksi adalah memastikan kondisi rumah tetap aman, layak huni, dan bebas dari kerusakan tersembunyi.

Melalui inspeksi yang menyeluruh, potensi risiko seperti kerusakan struktur, instalasi bermasalah, hingga kebocoran dapat terdeteksi lebih awal sehingga membantu mencegah kerugian besar di kemudian hari.

Inspeksi rumah memberikan gambaran lengkap terkait kondisi struktur bangunan, instalasi listrik, sistem plumbing, hingga bagian rumah yang jarang terlihat.

Masalah kecil yang terdeteksi sejak dini dapat segera diperbaiki sebelum berkembang menjadi kerusakan serius yang membutuhkan biaya besar.

Rumah yang telah melalui inspeksi profesional umumnya dianggap memiliki risiko lebih rendah, sehingga dapat mempermudah proses pengajuan asuransi dan klaim.

Laporan inspeksi dapat dijadikan dokumen pendukung saat menjual rumah atau mengajukan perlindungan asuransi.

Calon pembeli dapat mengetahui kondisi rumah secara detail sebelum memutuskan untuk membeli.

Inspeksi membantu mengungkap masalah tersembunyi seperti kebocoran, kerusakan struktur, atau instalasi yang tidak sesuai standar.

Laporan inspeksi dapat menjadi acuan kuat untuk menegosiasikan harga rumah sesuai dengan kondisi sebenarnya.

Calon pembeli bisa menyiapkan estimasi biaya perbaikan atau renovasi secara lebih realistis.

Setelah kondisi rumah diketahui melalui inspeksi, langkah selanjutnya yang sangat disarankan adalah melindungi rumah dengan asuransi. Berikut manfaat utama asuransi rumah:

Asuransi rumah memberikan perlindungan terhadap risiko seperti kebakaran, banjir, gempa bumi, hingga pencurian.

Rumah yang telah diinspeksi biasanya dinilai lebih aman, sehingga berpotensi mendapatkan premi yang lebih kompetitif dan proses klaim yang lebih lancar.

Pemilik rumah merasa lebih tenang karena aset berharga terlindungi secara optimal.

Asuransi yang mempertimbangkan hasil inspeksi menunjukkan bahwa rumah telah memenuhi standar keamanan dan kualitas tertentu.

Pilih jasa inspeksi yang profesional dan terpercaya

Pastikan seluruh bagian rumah diperiksa, termasuk atap, struktur, listrik, dan plumbing

Pelajari laporan inspeksi dengan teliti dan tanyakan jika ada poin yang kurang jelas

Gunakan hasil inspeksi sebagai dasar pengambilan keputusan, baik untuk membeli, memperbaiki, maupun mengasuransikan rumah

Inspeksi rumah merupakan langkah krusial bagi pemilik maupun calon pembeli untuk menjaga nilai dan keamanan properti. Selain membantu mencegah kerusakan besar, inspeksi juga membuka peluang mendapatkan perlindungan asuransi dengan premi yang lebih optimal.

Dengan inspeksi yang tepat dan asuransi rumah yang sesuai, Anda dapat melindungi aset berharga sekaligus menciptakan rasa aman dan nyaman bagi keluarga.

Lindungi Rumah Anda Setelah Inspeksi!

Setelah kondisi rumah diketahui dengan jelas, pastikan aset berharga Anda terlindungi dari risiko tak terduga seperti kebakaran, banjir, dan pencurian.

Gunakan Asuransi Rumah sekarang dan dapatkan perlindungan optimal dengan proses mudah serta premi yang kompetitif.

Klik di sini untuk cek perlindungan terbaik

Baca Juga: Asuransi Kebakaran: Pengertian & Manfaat Perlindungan Properti

Kebakaran merupakan salah satu risiko yang dapat terjadi kapan saja dan sering kali datang tanpa peringatan. Dampaknya tidak hanya merusak bangunan, tetapi juga menghilangkan aset berharga di dalamnya. Kerugian finansial akibat kebakaran bisa sangat besar jika tidak dipersiapkan sejak awal.

Oleh karena itu, asuransi kebakaran menjadi solusi penting untuk melindungi rumah, bangunan usaha, maupun properti lainnya dari risiko kerugian yang tidak terduga.

Asuransi kebakaran adalah jenis asuransi yang memberikan perlindungan terhadap kerugian atau kerusakan properti akibat kebakaran. Perlindungan ini mencakup bangunan serta harta benda di dalamnya sesuai dengan nilai pertanggungan dan ketentuan yang tercantum dalam polis.

Selain kebakaran, beberapa produk asuransi kebakaran juga menyediakan perlindungan tambahan untuk risiko lain, seperti ledakan, sambaran petir, kejatuhan pesawat, dan asap, tergantung pada pilihan perlindungan yang diambil.

Memiliki asuransi kebakaran memberikan berbagai manfaat penting bagi pemilik properti, di antaranya:

Memberikan perlindungan finansial dari kerugian akibat kebakaran

Mengurangi beban biaya perbaikan atau pembangunan ulang bangunan

Memberikan rasa aman dan ketenangan bagi pemilik properti

Melindungi aset berharga dari risiko kerugian besar

Cocok untuk properti pribadi maupun bangunan usaha

Dengan perlindungan yang tepat, dampak finansial akibat kebakaran dapat diminimalkan.

Asuransi kebakaran dapat digunakan untuk melindungi berbagai jenis properti, seperti:

Rumah tinggal

Ruko dan rukan

Gedung perkantoran

Gudang dan pabrik

Bangunan usaha serta properti komersial

Nilai pertanggungan akan disesuaikan dengan nilai bangunan dan aset yang diasuransikan.

Secara umum, asuransi kebakaran memberikan perlindungan terhadap risiko berikut:

Kebakaran

Sambaran petir

Ledakan

Kejatuhan pesawat

Asap

Beberapa polis juga menyediakan perluasan jaminan sesuai dengan kebutuhan pemilik properti.

Besarnya premi asuransi kebakaran dipengaruhi oleh beberapa faktor, antara lain:

Nilai bangunan dan aset yang diasuransikan

Lokasi serta lingkungan sekitar properti

Jenis dan fungsi bangunan

Material bangunan yang digunakan

Jenis perlindungan dan perluasan jaminan

Semakin tinggi nilai dan tingkat risiko properti, maka premi yang dikenakan akan menyesuaikan.

Agar perlindungan yang diperoleh optimal, perhatikan beberapa hal berikut sebelum memilih asuransi kebakaran:

Pastikan nilai pertanggungan sesuai dengan nilai bangunan

Pahami risiko yang dijamin dan dikecualikan dalam polis

Pilih asuransi dengan proses klaim yang jelas dan transparan

Sesuaikan perlindungan dengan kebutuhan properti

Perencanaan yang tepat membantu mendapatkan perlindungan maksimal tanpa biaya berlebihan.

Kebakaran dapat menimbulkan kerugian besar dalam waktu singkat. Tanpa perlindungan asuransi, seluruh biaya pemulihan harus ditanggung sendiri dan berpotensi mengganggu kondisi keuangan. Dengan asuransi kebakaran, risiko tersebut dapat dialihkan sehingga pemilik properti dapat lebih fokus pada pemulihan dan kelangsungan aktivitas.

Asuransi kebakaran merupakan perlindungan penting untuk menjaga keamanan dan nilai properti dari risiko kebakaran serta kejadian tidak terduga lainnya. Dengan memilih asuransi kebakaran yang tepat, Anda dapat melindungi aset berharga sekaligus menjaga kestabilan keuangan di masa depan.

Lindungi Properti Anda Sekarang!

Jangan biarkan risiko kebakaran mengganggu kestabilan keuangan Anda. Dapatkan asuransi kebakaran dengan perlindungan optimal sesuai kebutuhan properti Anda.

Ajukan asuransi kebakaran sekarang dan dapatkan penawaran terbaik!

Baca Juga: Apa Itu Drill Fire? Simak Penjelasan Lengkapnya di Sini

Membangun rumah 2 lantai menjadi pilihan banyak orang, terutama di wilayah perkotaan dengan keterbatasan lahan. Namun sebelum memulai pembangunan, hal terpenting yang perlu dipahami adalah biaya bangun rumah 2 lantai agar perencanaan anggaran bisa lebih matang dan terkontrol.

Lalu, berapa sebenarnya biaya yang harus disiapkan untuk membangun rumah 2 lantai?

Secara umum, biaya membangun rumah 2 lantai di Indonesia berkisar antara Rp4 juta hingga Rp8 juta per meter persegi, tergantung pada desain, spesifikasi material, dan lokasi pembangunan.

Sebagai gambaran:

Rumah 2 lantai luas bangunan 100 m²

→ Estimasi biaya: Rp400 juta – Rp800 juta

Rumah 2 lantai luas bangunan 150 m²

→ Estimasi biaya: Rp600 juta – Rp1,2 miliar

Angka ini bersifat estimasi dan bisa berubah sesuai kebutuhan serta kondisi lapangan.

Biaya bangun rumah 2 lantai tidak hanya ditentukan oleh luas bangunan, tetapi juga dipengaruhi oleh beberapa faktor penting. Salah satunya adalah desain rumah. Semakin kompleks desain arsitektur dan struktur bangunan, maka biaya yang dibutuhkan akan semakin besar.

Selain itu, pemilihan material juga sangat berpengaruh. Material standar tentu memiliki biaya lebih rendah dibanding material premium. Lokasi pembangunan turut menentukan biaya karena harga jasa tukang dan material di setiap daerah bisa berbeda. Faktor lain seperti kondisi tanah, sistem struktur, serta finishing juga ikut memengaruhi total anggaran.

Agar lebih jelas, berikut gambaran umum komponen biaya pembangunan rumah 2 lantai:

Pekerjaan struktur (pondasi, kolom, balok, plat lantai)

Pekerjaan arsitektur (dinding, atap, pintu, jendela)

Pekerjaan finishing (lantai, cat, plafon)

Instalasi listrik dan plumbing

Biaya jasa tukang atau kontraktor

Pembagian anggaran yang rapi akan membantu menghindari pembengkakan biaya di tengah proses pembangunan.

Untuk menekan pengeluaran, ada beberapa strategi yang bisa diterapkan. Pertama, gunakan desain yang efisien dan tidak terlalu rumit. Kedua, pilih material berkualitas dengan harga yang sesuai kebutuhan, bukan sekadar mahal. Ketiga, buat perencanaan anggaran secara detail sejak awal agar setiap pengeluaran terkontrol.

Menggunakan jasa kontraktor profesional juga bisa menjadi pilihan agar pekerjaan lebih terstruktur dan sesuai target waktu.

Membangun rumah 2 lantai bukan hanya soal biaya, tetapi juga soal risiko selama proses pembangunan. Risiko seperti kerusakan material, kecelakaan kerja, hingga kejadian tak terduga bisa berdampak pada anggaran yang sudah disiapkan.

Oleh karena itu, selain perencanaan biaya yang matang, penting juga mempertimbangkan perlindungan proyek pembangunan agar proses berjalan lebih aman dan tenang.

Biaya bangun rumah 2 lantai sangat bergantung pada luas bangunan, desain, material, dan lokasi proyek. Dengan perencanaan yang tepat dan pengelolaan anggaran yang baik, pembangunan rumah impian bisa berjalan lancar tanpa pembengkakan biaya yang tidak terduga.

Baca Juga: Jenis & Harga Lift Rumah Terbaru, Lengkap dengan Tips Memilih

Deep talk adalah bentuk percakapan yang membahas hal-hal bermakna dan personal, bukan sekadar obrolan ringan sehari-hari. Percakapan ini biasanya menyentuh perasaan, pengalaman hidup, nilai, prinsip, hingga pandangan seseorang tentang masa depan. Tidak heran jika obrolan seperti ini sering membuat hubungan terasa lebih dekat dan hangat.

Di era serba cepat seperti sekarang, banyak orang terbiasa dengan percakapan singkat dan dangkal. Padahal, komunikasi yang lebih mendalam justru dibutuhkan untuk membangun hubungan yang sehat, baik dengan pasangan, keluarga, maupun teman dekat.

Secara umum, deep talk dapat diartikan sebagai percakapan yang dilakukan dengan penuh kesadaran dan empati. Fokusnya bukan hanya pada topik, tetapi juga pada perasaan dan makna di balik kata-kata. Contohnya adalah membahas pengalaman hidup yang berkesan, kegagalan yang pernah dialami, mimpi yang ingin diwujudkan, atau hal-hal yang selama ini dipendam.

Percakapan ini tidak selalu harus berat atau emosional. Yang terpenting adalah adanya keterbukaan dan rasa saling menghargai satu sama lain.

Melakukan obrolan mendalam secara rutin memberikan banyak manfaat, antara lain:

Memperkuat Ikatan Emosional

Dengan komunikasi yang lebih jujur, hubungan terasa lebih dekat dan tidak mudah retak saat terjadi masalah.

Membantu Mengelola Emosi

Berbicara dari hati ke hati dapat membantu seseorang mengenali dan memahami emosinya sendiri.

Meningkatkan Kualitas Hubungan

Baik dalam hubungan pertemanan maupun pasangan, percakapan bermakna membuat komunikasi lebih sehat dan terbuka.

Mengurangi Stres dan Beban Pikiran

Didengarkan tanpa dihakimi sering kali menjadi cara sederhana untuk merasa lebih lega.

Agar percakapan berjalan lancar, ada beberapa hal yang perlu diperhatikan:

Pilih waktu yang tepat dan suasana yang tenang

Dengarkan tanpa memotong pembicaraan

Hindari menghakimi atau meremehkan cerita lawan bicara

Bersikap jujur, namun tetap menghargai perasaan orang lain

Dengan cara ini, percakapan akan terasa lebih aman dan bermakna.

Di tengah tekanan hidup, tuntutan pekerjaan, dan berbagai risiko yang tidak terduga, komunikasi yang baik menjadi fondasi penting. Percakapan mendalam membantu seseorang berpikir lebih jernih, termasuk saat membicarakan rencana masa depan, kesehatan, dan keamanan hidup.

Kesadaran akan pentingnya perlindungan diri juga sering muncul dari obrolan seperti ini. Saat seseorang terbuka membahas kekhawatiran dan kebutuhan hidup, keputusan yang diambil pun cenderung lebih matang dan realistis.

Deep talk bukan sekadar tren, tetapi kebutuhan dalam membangun hubungan yang sehat dan bermakna. Dengan percakapan yang lebih dalam, seseorang bisa merasa lebih dipahami, dihargai, dan tenang secara emosional.

Obrolan mendalam juga sering membuka kesadaran tentang pentingnya menjaga diri dan masa depan, termasuk soal kesehatan. Jika kamu dan orang terdekat mulai membicarakan perlindungan kesehatan yang lebih terencana, ada baiknya mencari solusi yang sesuai kebutuhan sejak sekarang.

Kamu bisa mulai dengan melihat pilihan asuransi kesehatan melalui ASURANSIKU.id, platform yang membantu membandingkan berbagai produk asuransi secara praktis. Dengan persiapan yang tepat, kamu bisa menjalani hidup dengan lebih tenang tanpa khawatir berlebihan soal risiko kesehatan di masa depan.

Baca Juga: ABB Insurance Brokers Dorong Literasi Asuransi Lewat Digitalisasi

Dalam berbagai bentuk perjanjian tertulis—seperti kontrak kerja, perjanjian sewa, hingga polis asuransi—istilah klausul hampir selalu digunakan. Namun, masih banyak orang yang belum benar-benar memahami arti klausul dan perannya dalam sebuah perjanjian. Padahal, pemahaman yang baik tentang klausul dapat membantu menghindari kesalahpahaman, konflik, hingga risiko kerugian hukum di kemudian hari.

Secara sederhana, klausul adalah ketentuan atau pasal tertentu yang tercantum dalam suatu perjanjian tertulis. Klausul berisi aturan yang mengatur hak, kewajiban, batasan, serta konsekuensi yang harus dipatuhi oleh pihak-pihak yang terlibat dalam perjanjian tersebut.

Pengertian klausul dapat dijelaskan sebagai bagian dari perjanjian atau kontrak yang memiliki kekuatan hukum dan bersifat mengikat. Setiap klausul disusun untuk memperjelas kesepakatan antara dua pihak atau lebih, sehingga tidak menimbulkan perbedaan penafsiran.

Setelah perjanjian ditandatangani, seluruh klausul yang tercantum di dalamnya wajib dipatuhi. Artinya, seseorang tidak dapat mengabaikan klausul dengan alasan tidak membaca atau tidak memahami isi perjanjian.

Klausul memiliki peran yang sangat penting dalam sebuah perjanjian. Beberapa fungsi utama klausul antara lain:

Memberikan kepastian hukum

Klausul menjadi dasar hukum yang jelas apabila terjadi perselisihan atau sengketa.

Mengatur hak dan kewajiban

Setiap pihak memahami hak yang diterima dan kewajiban yang harus dipenuhi.

Mencegah kesalahpahaman

Ketentuan tertulis membantu menghindari perbedaan tafsir di kemudian hari.

Melindungi kepentingan para pihak

Klausul dirancang untuk menjaga keseimbangan hak dan kewajiban dalam perjanjian.

Untuk memahami klausul secara lebih mendalam, berikut beberapa jenis klausul yang sering ditemukan dalam perjanjian:

Klausul Umum

Berisi ketentuan dasar seperti identitas para pihak, tujuan perjanjian, dan masa berlaku kontrak.

Klausul Hak dan Kewajiban

Mengatur secara rinci hak serta kewajiban masing-masing pihak agar tidak terjadi ketimpangan.

Klausul Pengecualian

Menjelaskan kondisi tertentu yang tidak menjadi tanggung jawab salah satu pihak.

Klausul Sanksi atau Penalti

Berisi konsekuensi berupa denda atau sanksi apabila terjadi pelanggaran perjanjian.

Klausul Force Majeure

Mengatur kondisi di luar kendali manusia, seperti bencana alam, kerusuhan, atau keadaan darurat lainnya.

Agar lebih mudah dipahami, berikut beberapa contoh penerapan klausul dalam berbagai perjanjian:

Kontrak kerja, yang memuat klausul jam kerja, gaji, cuti, dan pemutusan hubungan kerja.

Polis asuransi, yang berisi klausul jaminan, pengecualian, risiko sendiri, dan prosedur klaim.

Perjanjian sewa, yang mengatur klausul durasi sewa, tanggung jawab kerusakan, dan denda keterlambatan.

Perjanjian jual beli, yang mencantumkan klausul pembayaran, pengiriman, dan garansi barang.

Banyak permasalahan hukum terjadi karena seseorang tidak memahami klausul sebelum menandatangani perjanjian. Padahal, setiap klausul memiliki konsekuensi yang dapat berdampak secara hukum maupun finansial.

Beberapa tips agar tidak salah memahami klausul, antara lain:

Bacalah seluruh isi perjanjian dengan teliti

Perhatikan kata-kata seperti kecuali, tidak termasuk, dan syarat berlaku

Jangan ragu meminta penjelasan jika terdapat istilah yang sulit dipahami

Dapat disimpulkan bahwa klausul adalah ketentuan atau pasal dalam perjanjian yang mengatur hak, kewajiban, serta risiko para pihak yang terlibat. Klausul memiliki peran penting sebagai dasar hukum dan pedoman dalam menjalankan suatu kesepakatan.

Oleh karena itu, sebelum menyetujui atau menandatangani perjanjian apa pun, pastikan Anda telah memahami setiap klausul yang tercantum agar terhindar dari masalah di kemudian hari.

Baca Juga: Asuransi Online Memahami Keuntungan dan Kemudahan

Asuransi adalah bentuk perlindungan finansial terhadap risiko yang bisa datang kapan saja. Sayangnya, masih banyak orang bingung membedakan antara asuransi jiwa dan asuransi kesehatan, padahal keduanya punya fungsi berbeda. Memahami perbedaannya penting agar Anda bisa memilih produk yang paling sesuai kebutuhan.

Apa Itu Asuransi Jiwa?

Asuransi jiwa adalah produk yang memberikan santunan finansial kepada ahli waris ketika tertanggung meninggal dunia. Tujuannya adalah melindungi keluarga dari kesulitan ekonomi akibat kehilangan pencari nafkah.

Memberikan santunan kematian kepada ahli waris.

Menjamin keberlanjutan ekonomi keluarga.

Bisa ditambah manfaat tambahan (rider) seperti perlindungan penyakit kritis atau kecelakaan.

Berbeda dengan asuransi jiwa, asuransi kesehatan fokus menanggung biaya medis ketika tertanggung sakit atau mengalami kecelakaan. Asuransi ini membantu meringankan beban biaya rumah sakit yang seringkali mahal.

Menanggung biaya rawat inap dan rawat jalan.

Meliputi biaya operasi, obat, hingga tindakan medis tertentu.

Beberapa produk menawarkan sistem cashless di rumah sakit rekanan sehingga lebih praktis

| Aspek | Asuransi Jiwa | Asuransi Kesehatan |

|---|---|---|

| Fokus Perlindungan | Santunan jika tertanggung meninggal dunia | Menanggung biaya perawatan medis |

| Penerima Manfaat | Ahli waris atau keluarga tertanggung | Tertanggung langsung |

| Waktu Klaim | Saat terjadi risiko meninggal dunia | Saat membutuhkan layanan medis |

| Tujuan Utama | Menjaga stabilitas ekonomi keluarga | Mengurangi beban biaya rumah sakit |

Pilihan antara asuransi jiwa atau kesehatan tergantung kebutuhan Anda:

Jika Anda adalah pencari nafkah utama, asuransi jiwa penting untuk melindungi keluarga.

Jika ingin terhindar dari mahalnya biaya rumah sakit, asuransi kesehatan lebih tepat.

Bahkan, banyak orang memilih kombinasi keduanya agar perlindungan lebih maksimal.

Perbedaan asuransi jiwa dan kesehatan terletak pada fokus perlindungannya. Asuransi jiwa memberikan santunan kepada keluarga jika tertanggung meninggal dunia, sedangkan asuransi kesehatan fokus menanggung biaya medis. Dengan memahami perbedaannya, Anda bisa lebih bijak memilih produk sesuai kebutuhan.

Baik asuransi jiwa maupun kesehatan sama-sama penting untuk menghadapi risiko kehidupan. Dapatkan perlindungan terbaik hanya di ASURANSIKU.id dengan premi terjangkau dan manfaat lengkap.

Baca Juga: Makanan Penyebab Leukosit Tinggi: Hindari Sebelum Terlambat!

Perbedaan asuransi syariah dan konvensional menjadi hal yang penting untuk dipahami sebelum memilih jenis perlindungan keuangan yang tepat. Keduanya memiliki prinsip, sistem pengelolaan dana, serta cara kerja yang berbeda. Jika kamu masih bingung memilih antara asuransi syariah dan asuransi konvensional, simak penjelasan lengkap berikut ini!

Salah satu perbedaan asuransi syariah dan konvensional yang paling mencolok adalah dalam pengelolaan dana:

Perbedaan asuransi syariah dan konvensional terletak pada prinsip dasar, cara pengelolaan dana, serta sistem klaim yang digunakan. Jika kamu mengutamakan transparansi dan prinsip keuangan berbasis Islam, asuransi syariah adalah pilihan yang tepat. Namun, jika kamu lebih fokus pada fleksibilitas produk dan manfaat yang lebih luas, asuransi konvensional bisa menjadi opsi yang sesuai.

Baca Juga: Arti Comprehensive dalam Asuransi: Apa yang Perlu Anda Tahu!

Bagi Anda yang berencana berlibur, melanjutkan studi, atau melakukan perjalanan bisnis ke Eropa, memahami syarat asuransi perjalanan ke Eropa menjadi hal yang sangat penting. Beberapa negara di kawasan Schengen bahkan mewajibkan wisatawan untuk memiliki asuransi perjalanan sebagai salah satu persyaratan pengajuan visa.

Asuransi perjalanan tidak hanya membantu memenuhi persyaratan administrasi, tetapi juga memberikan perlindungan finansial selama berada di luar negeri. Mulai dari biaya pengobatan darurat, keterlambatan penerbangan, hingga kehilangan bagasi, berbagai risiko perjalanan dapat diminimalkan dengan adanya perlindungan asuransi.

Perjalanan internasional memiliki berbagai risiko yang sulit diprediksi. Saat berada di negara lain, biaya medis dapat menjadi sangat mahal. Selain itu, gangguan perjalanan seperti pembatalan penerbangan atau kehilangan dokumen penting juga dapat menimbulkan kerugian.

Dengan memiliki asuransi perjalanan, Anda dapat memperoleh perlindungan sesuai manfaat yang tercantum dalam polis. Hal ini membuat perjalanan menjadi lebih tenang dan nyaman.

Berikut beberapa syarat umum yang perlu diperhatikan:

Asuransi perjalanan harus aktif sejak keberangkatan hingga kepulangan ke Indonesia. Bahkan, beberapa penyedia asuransi menyarankan adanya tambahan masa perlindungan beberapa hari setelah jadwal perjalanan berakhir.

Untuk negara-negara Schengen, asuransi perjalanan biasanya harus memberikan perlindungan biaya medis darurat selama berada di wilayah tersebut. Pastikan manfaat yang dipilih telah memenuhi ketentuan yang berlaku.

Pemegang polis wajib memberikan informasi yang benar saat melakukan pembelian asuransi, seperti nama lengkap, tanggal lahir, tujuan perjalanan, dan lama perjalanan.

Kesalahan data dapat menyebabkan kendala saat proses klaim atau verifikasi dokumen.

Asuransi perjalanan sebaiknya dibeli sebelum berangkat. Selain untuk memenuhi persyaratan visa, hal ini juga memastikan perlindungan telah aktif sejak awal perjalanan.

Sebelum membeli, baca dengan teliti manfaat yang diberikan serta kondisi yang tidak dijamin oleh perusahaan asuransi. Dengan demikian, Anda dapat memilih produk yang sesuai dengan kebutuhan perjalanan.

Beberapa manfaat yang umumnya tersedia antara lain:

Manfaat yang diperoleh dapat berbeda pada setiap produk asuransi. Oleh karena itu, penting untuk membandingkan perlindungan yang ditawarkan sebelum membeli polis.

Agar tidak salah memilih, berikut beberapa tips yang dapat dilakukan:

Memahami syarat asuransi perjalanan ke Eropa dapat membantu mempersiapkan perjalanan dengan lebih baik. Selain mendukung persyaratan administrasi, asuransi perjalanan juga memberikan perlindungan dari berbagai risiko yang mungkin terjadi selama berada di luar negeri.

Dengan perlindungan yang tepat, Anda dapat menikmati perjalanan ke Eropa dengan rasa aman dan lebih fokus pada tujuan utama perjalanan.

Jangan biarkan risiko tak terduga mengganggu rencana perjalanan Anda ke Eropa. Pastikan Anda memiliki asuransi perjalanan yang sesuai dengan kebutuhan dan persyaratan yang berlaku. Dapatkan perlindungan mulai dari biaya medis darurat hingga kendala perjalanan lainnya.

Cek dan pilih Asuransi Perjalanan di ASURANSIKU.id sekarang juga agar perjalanan Anda lebih aman, nyaman, dan bebas khawatir.

Melakukan perjalanan ke luar negeri, baik untuk liburan, bisnis, maupun pendidikan, tentu menjadi pengalaman yang menyenangkan. Namun, di balik itu semua, ada berbagai risiko yang bisa terjadi tanpa diduga. Mulai dari keterlambatan penerbangan, kehilangan bagasi, hingga masalah kesehatan saat berada di negara orang.

Untuk itulah, memiliki asuransi perjalanan luar negeri menjadi hal yang sangat penting. Asuransi ini bukan hanya sekadar pelengkap, tetapi bisa menjadi penyelamat finansial saat menghadapi situasi darurat selama perjalanan.

Asuransi perjalanan luar negeri adalah produk asuransi yang memberikan perlindungan terhadap berbagai risiko yang terjadi selama Anda bepergian ke luar negeri. Perlindungan ini biasanya berlaku sejak Anda berangkat dari Indonesia hingga kembali ke tanah air.

Cakupan perlindungannya cukup luas, mulai dari biaya medis, kecelakaan diri, pembatalan perjalanan, hingga kehilangan barang pribadi. Dengan memiliki asuransi ini, Anda bisa menikmati perjalanan dengan lebih tenang tanpa rasa khawatir berlebihan.

Berikut beberapa manfaat utama yang bisa Anda dapatkan:

Biaya pengobatan di luar negeri terkenal mahal, bahkan untuk perawatan sederhana sekalipun. Dengan asuransi, Anda tidak perlu mengeluarkan biaya besar karena sudah ditanggung sesuai polis.

Jika penerbangan Anda mengalami delay atau dibatalkan, asuransi akan memberikan kompensasi sesuai ketentuan.

Kehilangan bagasi adalah salah satu risiko yang cukup sering terjadi. Asuransi akan memberikan ganti rugi atas barang yang hilang atau rusak selama perjalanan.

Memberikan perlindungan jika terjadi kecelakaan yang menyebabkan cedera serius, cacat tetap, atau meninggal dunia.

Dalam kondisi darurat, seperti sakit parah atau kecelakaan, asuransi akan membantu proses evakuasi hingga pemulangan ke Indonesia.

Untuk beberapa negara, terutama kawasan Eropa dengan visa Schengen, asuransi perjalanan luar negeri merupakan syarat wajib dalam pengajuan visa. Hal ini bertujuan untuk memastikan wisatawan memiliki perlindungan selama berada di negara tujuan.

Meski tidak selalu wajib untuk semua negara, memiliki asuransi tetap sangat disarankan. Risiko selama perjalanan tidak bisa diprediksi, dan biaya yang muncul bisa sangat besar jika tidak dilindungi.

Agar tidak salah pilih, perhatikan beberapa tips berikut:

Waktu terbaik untuk membeli asuransi perjalanan adalah segera setelah Anda memesan tiket perjalanan. Hal ini penting agar perlindungan juga mencakup risiko pembatalan sebelum keberangkatan.

Perjalanan ke luar negeri seharusnya menjadi momen yang menyenangkan, bukan penuh kekhawatiran. Dengan memiliki asuransi perjalanan, Anda bisa menikmati setiap perjalanan dengan rasa aman dan nyaman.

Asuransiku.id hadir memberikan perlindungan perjalanan dengan berbagai manfaat, mulai dari biaya medis, kehilangan bagasi, hingga kompensasi keterlambatan penerbangan.

Yuk, amankan perjalanan luar negeri Anda bersama Asuransiku.id sekarang juga!

Baca Juga: 7 Makanan Khas Singapura yang Wajib Dicoba Bikin Kamu Ketagihan!

Mau traveling tanpa rasa khawatir? Sekarang kamu bisa mendapatkan perlindungan dengan mudah lewat asuransi perjalanan online. Tanpa ribet, cukup dari HP atau laptop, kamu sudah bisa memilih perlindungan terbaik sebelum berangkat.

Buat kamu yang sedang mencari tempat beli asuransi perjalanan online terbaik di Indonesia, artikel ini akan bantu kamu menemukan solusi yang praktis, cepat, dan aman.

Banyak orang masih menganggap asuransi perjalanan itu tidak terlalu penting. Padahal, saat bepergian, risiko bisa terjadi kapan saja tanpa diduga.

Beberapa risiko yang sering terjadi saat traveling:

Dengan adanya asuransi perjalanan, kamu tidak perlu panik karena semua sudah tercover sesuai polis.

Di era digital seperti sekarang, membeli asuransi perjalanan secara online jadi pilihan terbaik karena lebih praktis.

Berikut keunggulannya:

Semua proses jadi lebih simpel dan efisien.

Kalau kamu mencari platform yang terpercaya, Asuransiku.id bisa jadi pilihan terbaik.

Kenapa harus Asuransiku.id?

Dengan layanan ini, kamu bisa langsung mendapatkan perlindungan tanpa ribet sebelum berangkat.

Waktu terbaik untuk membeli asuransi perjalanan adalah sebelum keberangkatan, idealnya setelah kamu memesan tiket.

Kenapa?

Karena perlindungan bisa langsung aktif, termasuk jika terjadi pembatalan atau perubahan jadwal perjalanan.

Supaya tidak salah pilih, perhatikan beberapa hal berikut:

Dengan memilih yang tepat, kamu bisa traveling dengan lebih tenang.

Sekarang, mencari tempat beli asuransi perjalanan online terbaik di Indonesia sudah tidak sulit lagi.

Dengan layanan seperti Asuransiku.id, kamu bisa mendapatkan perlindungan lengkap dengan proses yang cepat, praktis, dan aman.

Jadi, sebelum berangkat traveling, pastikan kamu sudah terlindungi ya!

Jangan biarkan risiko mengganggu rencana traveling Anda.

Percayakan perlindungan perjalanan Anda bersama Asuransiku.id.

Hubungi sekarang: 0812-1234-7023

Konsultasi GRATIS sekarang juga!

Bebas visa menjadi salah satu kemudahan yang sangat membantu pemegang paspor Indonesia dalam merencanakan perjalanan ke luar negeri. Dengan fasilitas ini, wisatawan dapat mengunjungi berbagai negara tanpa perlu mengurus visa terlebih dahulu, sehingga proses perjalanan menjadi lebih praktis dan efisien. Berikut adalah daftar negara bebas visa untuk paspor Indonesia yang dikelompokkan berdasarkan kawasan.

Kawasan ini menjadi tujuan favorit wisatawan Indonesia. Beberapa negara yang memberikan bebas visa antara lain Singapura, Malaysia, Thailand, Filipina, Vietnam, Laos, Kamboja, Brunei Darussalam, dan Timor Leste. Selain itu, Hong Kong dan Makau juga memberikan akses masuk tanpa visa untuk kunjungan singkat.

Meskipun sebagian besar negara Eropa masih memerlukan visa Schengen, ada beberapa negara Eropa non-Schengen yang dapat dikunjungi tanpa visa, seperti Turki, Albania, Serbia, dan Belarus. Negara negara ini menawarkan pengalaman wisata Eropa dengan biaya yang relatif lebih terjangkau.

Di kawasan Amerika, beberapa negara Amerika Latin dan Karibia memberikan bebas visa bagi pemegang paspor Indonesia, seperti Brasil, Chile, Kolombia, Peru, Ekuador, dan Barbados. Durasi tinggalnya bervariasi, bahkan ada yang mencapai hingga 180 hari.

Beberapa negara di Afrika dan kawasan Pasifik juga dapat dikunjungi tanpa visa, seperti Maroko, Rwanda, Namibia, Fiji, dan sejumlah negara kepulauan Pasifik lainnya, dengan ketentuan lama tinggal tertentu.

Walaupun bebas visa memudahkan perjalanan, setiap negara memiliki aturan imigrasi yang berbeda. Lama tinggal, tujuan kunjungan, serta aktivitas yang boleh dilakukan tetap dibatasi. Oleh karena itu, selalu cek kebijakan terbaru sebelum keberangkatan agar tidak mengalami kendala saat tiba di negara tujuan.

Perjalanan internasional tetap memiliki risiko, seperti sakit mendadak, kecelakaan, keterlambatan penerbangan, hingga kehilangan bagasi. Kondisi seperti ini dapat menimbulkan biaya tak terduga, terutama jika terjadi di luar negeri dengan biaya layanan kesehatan yang tinggi.

Asuransi perjalanan hadir sebagai perlindungan tambahan untuk membantu mengurangi beban finansial akibat risiko tersebut. Perlindungan ini umumnya mencakup biaya medis, kecelakaan, pembatalan perjalanan, serta kehilangan atau kerusakan barang pribadi selama perjalanan.

Fasilitas bebas visa memberikan kemudahan besar bagi pemegang paspor Indonesia untuk menjelajah berbagai negara tanpa proses visa yang rumit. Namun, kemudahan tersebut tetap perlu diimbangi dengan persiapan yang matang, mulai dari dokumen perjalanan hingga perlindungan selama berada di luar negeri. Dengan perencanaan yang tepat, perjalanan ke luar negeri dapat dinikmati dengan lebih tenang, aman, dan nyaman.

Baca Juga: Biar Gak Gagal Berangkat, Cek Syarat Liburan ke China di Sini!

Memiliki asuransi kesehatan merupakan salah satu langkah penting dalam mempersiapkan kondisi finansial untuk menghadapi risiko kesehatan yang tidak terduga. Dengan biaya perawatan medis yang terus meningkat, memiliki perlindungan asuransi dapat membantu mengurangi beban pengeluaran saat Anda atau anggota keluarga membutuhkan layanan kesehatan.

Namun, banyaknya pilihan produk asuransi kesehatan di Indonesia sering kali membuat masyarakat bingung menentukan polis yang paling sesuai. Oleh karena itu, melakukan perbandingan asuransi kesehatan menjadi langkah awal yang bijak sebelum mengambil keputusan.

Setiap produk memiliki manfaat, limit pertanggungan, sistem klaim, hingga besaran premi yang berbeda. Memahami perbedaannya akan membantu Anda mendapatkan perlindungan yang sesuai dengan kebutuhan dan kemampuan finansial.

Biaya layanan kesehatan cenderung meningkat setiap tahunnya. Tanpa perlindungan yang memadai, biaya rawat inap, operasi, maupun pengobatan dapat mengganggu kondisi keuangan keluarga.

Dengan membandingkan beberapa produk asuransi kesehatan, Anda dapat memperoleh berbagai keuntungan, seperti:

Mengetahui manfaat yang ditawarkan setiap produk.

Menyesuaikan premi dengan anggaran yang dimiliki.

Memilih sistem pembayaran dan klaim yang paling nyaman.

Mendapatkan perlindungan yang sesuai dengan kebutuhan pribadi maupun keluarga.

Menghindari pembelian polis dengan manfaat yang kurang optimal.

Melalui ASURANSIKU.id, Anda dapat memperoleh informasi mengenai berbagai pilihan produk asuransi kesehatan dari perusahaan asuransi terpercaya sehingga proses memilih perlindungan menjadi lebih mudah.

Pastikan Anda memahami manfaat yang diberikan dalam polis, seperti:

Rawat inap.

Rawat jalan.

Tindakan pembedahan.

Santunan harian rumah sakit.

Perlindungan penyakit kritis (jika tersedia).

Semakin lengkap manfaat yang diberikan, umumnya premi yang dibayarkan juga akan semakin tinggi. Karena itu, sesuaikan manfaat dengan kebutuhan Anda.

Premi merupakan biaya yang harus dibayarkan secara berkala agar perlindungan tetap aktif. Pilihlah premi yang sesuai dengan kondisi keuangan sehingga pembayaran dapat dilakukan secara konsisten tanpa mengganggu kebutuhan lainnya.

Setiap produk memiliki batas maksimal biaya yang ditanggung oleh perusahaan asuransi. Pastikan limit yang dipilih cukup untuk memenuhi kebutuhan layanan kesehatan sesuai kondisi Anda dan keluarga.

Semakin luas jaringan rumah sakit rekanan, semakin mudah Anda mendapatkan pelayanan kesehatan. Hal ini menjadi sangat penting terutama jika Anda memilih fasilitas cashless.

Pelajari prosedur klaim sebelum membeli polis. Produk dengan proses klaim yang mudah, jelas, dan cepat akan memberikan kenyamanan saat Anda membutuhkan perlindungan.

Secara umum terdapat dua sistem klaim yang digunakan oleh perusahaan asuransi.

Dengan sistem cashless, nasabah cukup menunjukkan kartu asuransi di rumah sakit rekanan tanpa perlu membayar biaya perawatan terlebih dahulu sesuai ketentuan polis.

Pada sistem reimbursement, nasabah membayar biaya perawatan terlebih dahulu, kemudian mengajukan penggantian biaya kepada perusahaan asuransi sesuai prosedur yang berlaku.

Agar tidak salah memilih polis, berikut beberapa tips yang dapat Anda lakukan:

Tentukan kebutuhan perlindungan sejak awal.

Sesuaikan premi dengan kemampuan finansial.

Pelajari manfaat dan pengecualian dalam polis.

Bandingkan beberapa produk sebelum memutuskan.

Periksa reputasi perusahaan asuransi dan kualitas pelayanannya.

Jangan terburu-buru memilih hanya karena premi yang murah. Pastikan manfaat yang diperoleh benar-benar mampu memberikan perlindungan yang Anda butuhkan ketika risiko kesehatan terjadi.

Melakukan perbandingan asuransi kesehatan merupakan langkah penting sebelum membeli polis. Dengan membandingkan manfaat, besaran premi, limit pertanggungan, jaringan rumah sakit, serta kemudahan proses klaim, Anda dapat menemukan produk yang paling sesuai untuk melindungi diri sendiri maupun keluarga.

Asuransi kesehatan bukan hanya membantu mengurangi beban biaya pengobatan, tetapi juga memberikan rasa aman dan ketenangan dalam menghadapi berbagai risiko kesehatan di masa depan.

Jangan menunggu hingga biaya kesehatan menjadi beban finansial. Pilihlah asuransi kesehatan yang sesuai dengan kebutuhan Anda dan keluarga agar mendapatkan perlindungan yang optimal.

ASURANSIKU.id hadir sebagai broker asuransi terpercaya yang membantu Anda menemukan berbagai pilihan produk asuransi kesehatan dari perusahaan asuransi terkemuka di Indonesia. Tim kami siap membantu Anda membandingkan manfaat, premi, dan fasilitas setiap produk sehingga Anda dapat memilih perlindungan yang paling tepat.

Hubungi ASURANSIKU.id melalui WhatsApp 0812-1234-7023 untuk mendapatkan konsultasi gratis dan penawaran terbaik sesuai kebutuhan Anda. Bersama ASURANSIKU.id, memilih asuransi kesehatan menjadi lebih mudah, aman, dan sesuai dengan kebutuhan perlindungan Anda.

Baca Juga: Contoh Asuransi Kesehatan: Pengertian, Jenis, dan Manfaatnya

Asuransi kesehatan menjadi salah satu bentuk perlindungan finansial yang penting dimiliki saat ini. Dengan biaya rumah sakit dan pengobatan yang terus meningkat, memiliki asuransi kesehatan dapat membantu mengurangi beban pengeluaran ketika sakit atau mengalami kondisi medis tertentu.

Lalu, seperti apa contoh asuransi kesehatan dan bagaimana cara kerjanya? Simak penjelasannya berikut ini.

Asuransi kesehatan adalah produk perlindungan yang memberikan manfaat penggantian biaya medis sesuai polis yang dipilih. Biaya tersebut bisa mencakup rawat inap, rawat jalan, operasi, hingga obat-obatan.

Nasabah hanya perlu membayar premi secara rutin, kemudian perusahaan asuransi akan menanggung biaya kesehatan sesuai ketentuan polis.

Berikut beberapa contoh asuransi kesehatan yang umum digunakan di Indonesia:

Jenis ini memberikan perlindungan untuk satu orang saja. Cocok untuk pekerja, mahasiswa, maupun individu yang ingin memiliki perlindungan kesehatan mandiri.

Contoh manfaat:

Produk ini melindungi seluruh anggota keluarga dalam satu polis. Biasanya mencakup pasangan dan anak.

Keunggulan:

Fokus utama produk ini adalah menanggung biaya selama perawatan di rumah sakit.

Contoh manfaat:

Menanggung biaya pengobatan tanpa harus dirawat inap.

Biasanya meliputi:

Nasabah cukup menunjukkan kartu asuransi saat berobat di rumah sakit rekanan tanpa perlu membayar terlebih dahulu.

Kelebihan:

Nasabah membayar biaya pengobatan terlebih dahulu, lalu mengajukan klaim kepada perusahaan asuransi.

Cocok untuk:

Berikut beberapa manfaat penting dari asuransi kesehatan:

Biaya pengobatan yang tinggi dapat ditanggung sebagian atau seluruhnya sesuai polis.

Nasabah tidak perlu terlalu khawatir mengenai biaya saat membutuhkan perawatan medis.

Keuangan tetap lebih stabil karena risiko biaya kesehatan sudah dialihkan ke asuransi.

Beberapa perusahaan asuransi memiliki jaringan rumah sakit luas dengan fasilitas cashless.

Sebelum membeli produk asuransi kesehatan, perhatikan beberapa hal berikut:

Contoh asuransi kesehatan terdiri dari berbagai jenis, mulai dari asuransi pribadi, keluarga, rawat inap, hingga cashless. Memiliki asuransi kesehatan dapat membantu melindungi kondisi finansial ketika menghadapi risiko kesehatan yang tidak terduga.

Pastikan Anda memilih produk asuransi kesehatan yang sesuai dengan kebutuhan dan kemampuan finansial agar perlindungan yang didapat lebih optimal.

Biaya rumah sakit bisa datang kapan saja tanpa diduga. Dengan perlindungan yang tepat, Anda bisa lebih tenang menghadapi risiko kesehatan untuk diri sendiri maupun keluarga.

Gunakan layanan dari ASURANSIKU.id untuk menemukan pilihan asuransi kesehatan terbaik sesuai kebutuhan dan budget Anda. Proses mudah, pilihan lengkap, dan konsultasi gratis!

Baca Juga: 7 Manfaat Nanas untuk Kesehatan, Nomor 3 Jarang Disadari

Pernahkah Anda merasa sendiri meskipun berada di tengah keramaian? Perasaan seperti ini sering disebut dengan feeling lonely. Banyak orang mengalami kondisi ini, baik saat berada di rumah, di tempat kerja, maupun ketika sedang berkumpul dengan teman.

Di era modern seperti sekarang, feeling lonely justru semakin sering terjadi. Meskipun teknologi membuat kita lebih mudah terhubung dengan orang lain melalui media sosial atau aplikasi pesan, tidak sedikit orang yang tetap merasa kesepian.

Karena itu, penting untuk memahami apa sebenarnya arti feeling lonely, apa penyebabnya, serta bagaimana cara mengatasinya agar tidak berdampak buruk pada kesehatan mental.

Secara sederhana, feeling lonely adalah perasaan kesepian atau merasa tidak memiliki hubungan emosional yang cukup dengan orang lain. Perasaan ini tidak selalu berarti seseorang benar-benar sendirian secara fisik.

Seseorang bisa saja memiliki banyak teman, keluarga, atau rekan kerja, tetapi tetap merasakan feeling lonely karena kurangnya kedekatan emosional atau komunikasi yang mendalam.

Perasaan ini biasanya muncul dalam beberapa bentuk, seperti:

Merasa tidak dipahami oleh orang lain

Merasa tidak memiliki tempat untuk berbagi cerita

Merasa terisolasi dari lingkungan sekitar

Merasa kosong atau kehilangan semangat

Jika terjadi sesekali, kondisi ini sebenarnya wajar. Namun jika berlangsung dalam waktu lama, feeling lonely bisa memengaruhi kesehatan mental seseorang.

Ada banyak faktor yang dapat menyebabkan seseorang mengalami feeling lonely. Berikut beberapa penyebab yang paling umum.

Kesibukan pekerjaan atau aktivitas sehari-hari sering membuat seseorang jarang berinteraksi dengan orang lain. Ketika komunikasi dengan orang sekitar berkurang, rasa kesepian bisa muncul secara perlahan.

Perubahan besar dalam hidup seperti pindah kota, kehilangan orang terdekat, putus hubungan, atau perubahan pekerjaan juga dapat memicu feeling lonely.

Situasi seperti ini membuat seseorang harus beradaptasi dengan lingkungan baru, yang terkadang tidak mudah.

Media sosial sering menampilkan kehidupan orang lain yang terlihat bahagia dan sempurna. Hal ini dapat membuat seseorang membandingkan hidupnya dengan orang lain dan akhirnya merasa hidupnya kurang berarti.

Perbandingan seperti ini sering menjadi salah satu penyebab munculnya feeling lonely.

Tidak semua orang memiliki lingkungan yang mampu memberikan dukungan emosional. Ketika seseorang merasa tidak memiliki tempat untuk bercerita atau berbagi masalah, rasa kesepian bisa semakin kuat.

Terlalu sering menghabiskan waktu sendirian juga bisa membuat seseorang lebih mudah merasa kesepian. Meskipun menyendiri sesekali tidak masalah, terlalu lama menjauh dari lingkungan sosial dapat memperburuk perasaan tersebut.

Karena itu, penting untuk tetap menjaga interaksi dengan orang lain agar hubungan sosial tetap terjalin dengan baik.

Jika tidak ditangani dengan baik, feeling lonely dapat memberikan dampak negatif bagi kesehatan mental maupun fisik.

Beberapa dampak yang bisa muncul antara lain:

Meningkatnya stres dan kecemasan

Menurunnya rasa percaya diri

Gangguan tidur

Menurunnya motivasi dalam menjalani aktivitas

Berkurangnya produktivitas

Dalam jangka panjang, perasaan kesepian yang berlarut-larut juga dapat meningkatkan risiko depresi. Oleh karena itu, penting untuk segera mencari cara mengatasi feeling lonely sebelum menjadi masalah yang lebih serius.

Untungnya, ada beberapa langkah sederhana yang dapat dilakukan untuk mengurangi rasa kesepian.

Salah satu cara paling efektif untuk mengatasi feeling lonely adalah dengan memperbanyak interaksi sosial. Anda bisa mulai dengan berbicara dengan teman, keluarga, atau rekan kerja.

Interaksi sederhana seperti mengobrol atau berbagi cerita dapat membantu memperbaiki suasana hati.

Melakukan kegiatan yang Anda sukai seperti olahraga, membaca, memasak, atau menonton film bisa membantu mengalihkan pikiran dari rasa kesepian.

Selain itu, aktivitas positif juga dapat meningkatkan suasana hati dan membuat Anda merasa lebih produktif.

Mengikuti komunitas atau kegiatan sosial bisa menjadi cara yang baik untuk memperluas lingkaran pertemanan. Anda bisa bergabung dengan komunitas olahraga, hobi, atau kegiatan sosial di lingkungan sekitar.

Dengan begitu, kesempatan untuk bertemu orang baru juga akan semakin besar.

Terlalu sering menggunakan media sosial dapat memperburuk rasa kesepian, terutama ketika seseorang mulai membandingkan kehidupannya dengan orang lain yang terlihat lebih bahagia atau sukses.

Cobalah untuk mengurangi waktu penggunaan media sosial dan lebih fokus pada interaksi nyata dengan orang di sekitar. Menghabiskan waktu bersama keluarga atau teman secara langsung biasanya lebih efektif untuk memperbaiki suasana hati.

Jika rasa kesepian terasa sangat berat dan berlangsung lama, tidak ada salahnya mencari bantuan profesional seperti konselor atau psikolog.

Berbicara dengan seseorang yang memahami kondisi Anda dapat membantu menemukan solusi yang tepat.

Feeling lonely adalah perasaan kesepian yang bisa dialami oleh siapa saja. Kondisi ini tidak selalu berarti seseorang benar-benar sendirian, tetapi lebih berkaitan dengan kurangnya hubungan emosional yang bermakna dengan orang lain.

Jika tidak diatasi, feeling lonely dapat berdampak pada kesehatan mental dan kualitas hidup seseorang. Oleh karena itu, penting untuk mengenali penyebabnya dan mencoba berbagai cara untuk mengatasinya.

Mulai dari memperbanyak interaksi sosial, melakukan aktivitas yang disukai, hingga mencari dukungan dari orang terdekat dapat membantu mengurangi rasa kesepian.

Ingatlah bahwa setiap orang pernah mengalami masa sulit. Yang terpenting adalah tidak membiarkan diri terjebak terlalu lama dalam perasaan tersebut.

Baca Juga: Penyebab Vertigo, Gejala, dan Cara Mengatasinya Secara Efektif

Nanas merupakan buah tropis yang populer di Indonesia karena rasanya yang segar dan mudah diolah. Selain nikmat dikonsumsi, buah ini juga dikenal memiliki banyak manfaat bagi kesehatan jika dikonsumsi secara tepat dan tidak berlebihan.

Kandungan vitamin, mineral, serta enzim alami di dalam nanas berperan penting dalam membantu menjaga fungsi tubuh tetap optimal.

Nanas mengandung berbagai nutrisi penting yang dibutuhkan tubuh, di antaranya:

Vitamin C

Vitamin B6

Serat

Mangan

Antioksidan

Enzim bromelain

Kombinasi nutrisi tersebut membuat nanas bermanfaat untuk menunjang kesehatan secara menyeluruh.

Vitamin C dalam nanas berperan dalam memperkuat sistem imun sehingga tubuh lebih tahan terhadap infeksi dan penyakit.

Serat dan enzim bromelain membantu proses pencernaan makanan, mengurangi sembelit, serta menjaga kesehatan saluran cerna.

Bromelain memiliki sifat antiinflamasi yang dapat membantu meredakan peradangan dan nyeri ringan pada tubuh. Manfaat ini sering kali jarang disadari banyak orang.

Antioksidan dan serat pada nanas membantu menjaga keseimbangan kadar kolesterol serta mendukung fungsi jantung yang sehat.

Vitamin C berperan dalam pembentukan kolagen yang penting untuk proses penyembuhan luka dan menjaga kesehatan kulit.

Kandungan mangan membantu menjaga kekuatan tulang dan mendukung proses pembentukan jaringan tulang.

Nanas rendah kalori dan tinggi kandungan air, sehingga cocok dikonsumsi sebagai camilan sehat saat menjaga berat badan.

Agar manfaatnya bisa dirasakan secara optimal, perhatikan beberapa tips berikut:

Konsumsi nanas dalam porsi wajar

Hindari makan nanas saat perut kosong

Pilih nanas segar dibandingkan nanas kalengan

Bilas mulut setelah mengonsumsi nanas untuk mencegah rasa perih

Nanas merupakan buah yang kaya manfaat bagi kesehatan, mulai dari mendukung daya tahan tubuh, melancarkan pencernaan, hingga menjaga kesehatan tulang. Dengan konsumsi yang tepat dan seimbang, nanas dapat menjadi bagian dari pola hidup sehat sehari-hari.

Menjaga kesehatan melalui pola makan sehat adalah langkah penting. Namun, risiko kesehatan bisa datang kapan saja dan sering kali membutuhkan biaya yang tidak sedikit.

Agar lebih tenang, lengkapi perlindungan Anda dengan asuransi kesehatan yang membantu menanggung biaya perawatan medis, rawat inap, hingga pengobatan.

Cek dan pilih asuransi kesehatan sesuai kebutuhan Anda di ASURANSIKU.id.

Praktis, transparan, dan cocok untuk individu maupun keluarga.

Baca Juga: Jangan Anggap Remeh, Ini Manfaat Infused Water untuk Tubuh

Pengertian Polis Asuransi

Polis asuransi adalah dokumen perjanjian resmi antara nasabah (tertanggung) dan perusahaan asuransi (penanggung). Dokumen ini berisi hak dan kewajiban kedua belah pihak, termasuk syarat, ketentuan, serta cakupan perlindungan yang disepakati.

Dengan adanya polis, nasabah memiliki bukti hukum yang sah jika ingin mengajukan klaim ketika terjadi risiko yang ditanggung. Tanpa polis, hubungan antara nasabah dan perusahaan asuransi tidak memiliki dasar hukum yang jelas sehingga rawan menimbulkan kesalahpahaman.

Polis asuransi memiliki beberapa fungsi penting, antara lain:

Agar lebih memahami, berikut bagian penting yang biasanya terdapat dalam polis:

Memahami isi polis sangat penting agar nasabah tidak salah paham ketika terjadi klaim. Banyak kasus klaim ditolak bukan karena perusahaan asuransi tidak bertanggung jawab, melainkan karena nasabah kurang memahami syarat dalam polis.

Keberadaan polis membawa berbagai manfaat bagi nasabah, di antaranya:

Misalnya, Anda membeli asuransi mobil. Polis asuransi akan menjelaskan apakah kerusakan akibat kecelakaan, banjir, atau pencurian ditanggung oleh perusahaan asuransi. Jika terjadi kecelakaan, Anda tinggal mengajukan klaim sesuai prosedur yang tertera di polis.

Contoh lain adalah asuransi kesehatan. Polis akan merinci biaya rawat inap, obat-obatan, hingga tindakan medis apa saja yang bisa diklaim. Dengan begitu, nasabah tidak perlu khawatir biaya rumah sakit akan membebani keuangan keluarga.

Polis asuransi adalah dokumen penting yang menjadi dasar hubungan antara nasabah dan perusahaan asuransi. Dengan memahami isi polis, nasabah bisa mengetahui hak, kewajiban, serta manfaat perlindungan yang dimiliki. Polis bukan hanya kertas

Baca Juga: Perbedaan Asuransi Syariah dan Konvensional: Panduan Lengkap

Hujan deras yang mengguyur sejak 4 Maret 2025 menyebabkan banjir di beberapa daerah di Indonesia. Ribuan rumah terendam, kendaraan terjebak, dan aktivitas warga terganggu. Berikut adalah daerah yang terdampak paling parah:

Sumber: Jakartaterkini.id

Banjir melanda 13 titik di Kota Tangerang, dengan wilayah Ciledug Indah menjadi yang paling terdampak. Genangan mencapai lebih dari satu meter, menyebabkan lebih dari 500 rumah terendam dan ratusan warga mengungsi.

Stadion Patriot Candrabhaga digenangi air, menyebabkan pembatalan beberapa acara olahraga. Sejumlah perumahan di sekitar stadion, seperti Harapan Indah dan Kemang Pratama, juga ikut terdampak. Sekitar 700 rumah terendam dan lebih dari 200 kendaraan mengalami kerusakan akibat terendam air.

Wilayah Kampung Melayu dan Pluit mengalami banjir akibat luapan sungai dan buruknya sistem drainase. Ketinggian air bervariasi antara 50 cm hingga 1,5 meter, menyebabkan kemacetan dan gangguan transportasi umum.

Sumber: ESPOS.ID - Air banjir di perumahan Tlogosari Kulon, Kecamatan Pedurungan, Kota Semarang, Jawa Tengah (Jateng), membuat mobil milik warga terendam. (Solopos/Adhik Kurniawan).

Sumber: ESPOS.ID - Air banjir di perumahan Tlogosari Kulon, Kecamatan Pedurungan, Kota Semarang, Jawa Tengah (Jateng), membuat mobil milik warga terendam. (Solopos/Adhik Kurniawan).

Hujan lebat memicu banjir rob di daerah pesisir Semarang. Beberapa titik yang sebelumnya jarang terkena banjir, seperti Tlogosari dan Pedurungan, kini ikut terdampak. Akibatnya, aktivitas warga terganggu dan kemacetan panjang terjadi di beberapa ruas jalan utama.

Banjir menggenangi sejumlah jalan utama dan permukiman akibat hujan deras dan buruknya aliran air. Wilayah seperti Wonokromo dan Rungkut menjadi daerah dengan genangan tertinggi.

Berdasarkan laporan dari BNPB dan media lokal, berikut beberapa dampak signifikan dari banjir:

Lebih dari 3.000 rumah terendam di berbagai wilayah.

Ratusan kendaraan rusak akibat terendam air.

Kerugian ekonomi diperkirakan mencapai miliaran rupiah, terutama di sektor properti dan bisnis lokal.

Banjir seperti ini menjadi pengingat akan pentingnya perlindungan finansial melalui asuransi. Asuransi mobil dapat menanggung biaya perbaikan kendaraan yang rusak akibat banjir, sementara asuransi properti melindungi rumah dari kerusakan akibat bencana.

Lindungi kendaraan dan properti Anda sekarang agar terhindar dari kerugian finansial akibat bencana alam. Untuk informasi lebih lanjut, kunjungi ASURANSIKU.id dan dapatkan perlindungan terbaik sesuai kebutuhan Anda!

Sumber Referensi:

BNPB (Badan Nasional Penanggulangan Bencana)

BMKG (Badan Meteorologi, Klimatologi, dan Geofisika)

Kompas.com

Detik.com

Liputan6.com

ESPOS.ID

Jakartaterkini.id

Baca Juga: Asuransi Mobil Cicilan 0%: Solusi Perlindungan Terbaik

Tahun 2025 akan dipenuhi dengan berbagai momen libur yang sudah ditetapkan oleh pemerintah. Total ada 17 hari libur nasional dan beberapa hari cuti bersama untuk mendukung perayaan hari besar keagamaan. Berikut informasi lengkapnya.

Selain hari libur nasional, pemerintah menetapkan cuti bersama untuk memberikan waktu lebih kepada masyarakat dalam merayakan hari besar. Berikut jadwal cuti bersama:

Tips Memanfaatkan Libur dan Cuti Bersama Tahun 2025

Liburan adalah waktu untuk bersantai dan menikmati momen bersama orang tersayang. Agar perjalanan Anda aman dan nyaman, pertimbangkan untuk menggunakan Asuransi Perjalanan dari ASURANSIKU.id. Dengan perlindungan ini, Anda akan mendapatkan manfaat seperti:

Kesimpulan

Tahun 2025 menghadirkan banyak peluang untuk menikmati libur nasional dan cuti bersama. Dengan perencanaan yang baik, Anda bisa memanfaatkan waktu ini secara maksimal untuk beristirahat atau beraktivitas bersama keluarga. Catat tanggal-tanggal penting ini dan atur jadwal Anda sekarang, serta lindungi perjalanan Anda dengan asuransi yang terpercaya!

Baca Juga: Tiket Gratis Japan Airlines untuk Wisatawan Indonesia

Ketika berbicara tentang asuransi, istilah “comprehensive” sering muncul. Apa sebenarnya arti dari istilah ini dan bagaimana penerapannya dalam berbagai jenis asuransi? Dalam artikel ini, kita akan membahas makna “comprehensive” dan bagaimana istilah ini mempengaruhi cakupan perlindungan yang Anda terima.

Dalam konteks asuransi, “comprehensive” merujuk pada perlindungan yang luas dan menyeluruh. Asuransi comprehensive dirancang untuk memberikan cakupan yang lebih lengkap dibandingkan dengan asuransi dasar, melindungi Anda dari berbagai risiko dan kerugian.

Asuransi comprehensive memberikan perlindungan menyeluruh yang mencakup berbagai risiko dan situasi. Ini adalah pilihan yang baik jika Anda ingin memastikan bahwa Anda terlindungi dari kemungkinan kerugian yang tidak terduga. Pertimbangkan untuk memilih asuransi comprehensive untuk mendapatkan perlindungan optimal dan ketenangan pikiran pilih ASURANSIKU.id untuk Cara Gampang Berasuransi.

Kurma adalah buah khas dari Timur Tengah yang identik dengan bulan Ramadan. Meski begitu, jenis kurma tertentu tetap populer sepanjang tahun karena cita rasa manis alaminya dan manfaat kesehatannya. Kaya akan serat, vitamin, dan mineral, kurma jadi pilihan camilan sehat yang cocok untuk siapa saja.

Saat ini, ada banyak jenis kurma yang beredar di pasaran—mulai dari kurma lembut hingga yang kering dan kenyal. Masing-masing memiliki keunikan tersendiri. Jika kamu sedang mencari kurma terbaik untuk konsumsi harian atau oleh-oleh khas Timur Tengah, berikut adalah beberapa pilihan yang paling populer:

Sering disebut sebagai kurma Nabi, Kurma Ajwa berasal dari Madinah dan memiliki warna hitam pekat. Ukurannya kecil hingga sedang, dengan rasa manis yang sedikit legit. Selain nikmat, kurma ini diyakini punya khasiat medis seperti menjaga kesehatan jantung dan daya tahan tubuh.

Dijuluki “raja kurma”, kurma Medjool berasal dari Maroko dan Yordania. Ukurannya besar, berdaging tebal, dan sangat lembut saat dikunyah. Rasanya manis seperti karamel, menjadikannya alternatif alami pengganti gula yang cocok untuk camilan sehat.

Berwarna cokelat keemasan dan bertekstur agak kering, kurma Deglet Noor berasal dari Tunisia dan Aljazair. Meski agak kering, rasa manisnya tetap terasa. Kurma ini sering dipakai dalam berbagai resep masakan atau kue karena keawetannya.

Kurma asal Arab Saudi ini dikenal dengan rasa manisnya yang sangat kuat. Teksturnya lembut dan sedikit berair, dengan warna daging kuning keemasan. Kurma Sukari menjadi favorit banyak orang sebagai cemilan sehat yang menyenangkan.

Memiliki warna hitam mengilap dan tekstur agak kering namun tetap empuk saat dikunyah. Kurma Safawi tidak terlalu manis, sehingga cocok untuk yang tidak suka rasa terlalu tajam. Selain itu, kurma ini dipercaya membantu pencernaan dan meningkatkan energi.

Berbeda dari jenis kurma lainnya, kurma Barhi bisa dinikmati saat masih segar berwarna kuning. Rasanya renyah dan manis, dan ketika matang berubah menjadi cokelat tua dengan tekstur lebih lembut. Kurma ini cocok untuk kamu yang ingin pengalaman baru dalam menikmati kurma.

Salah satu jenis kurma yang paling mudah ditemukan di pasar internasional. Kulitnya cokelat gelap dan sedikit berkerut. Teksturnya kenyal, rasanya manis sedang, dan cocok untuk dimakan langsung atau dicampur dalam makanan sehat lainnya.

Setiap jenis kurma punya karakteristik unik—dari rasa, tekstur, hingga manfaat kesehatannya. Kamu bisa memilih sesuai kebutuhan: sebagai camilan sehat, menu buka puasa, atau oleh-oleh khas Timur Tengah. Selain lezat, kurma juga kaya serat, antioksidan, dan nutrisi penting lainnya untuk tubuh.

Baca Juga: Perbedaan Haji dan Umroh: Pengertian dan Poin Penting

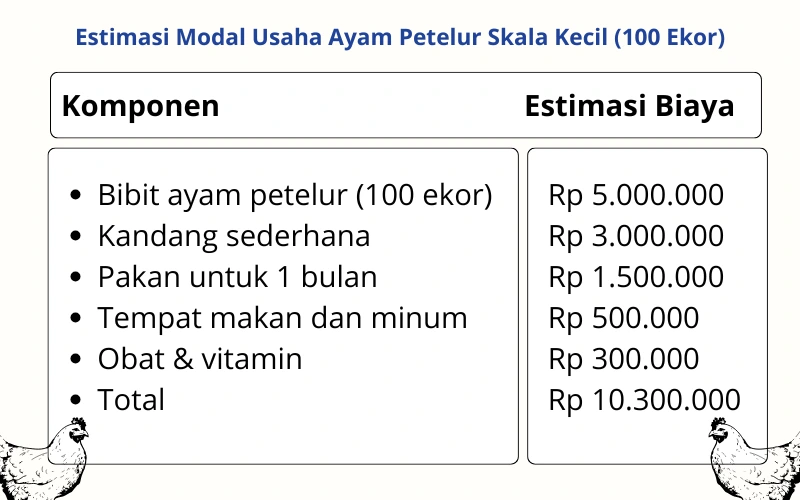

Usaha ayam petelur adalah salah satu peluang bisnis menjanjikan di Indonesia, karena tingginya permintaan terhadap telur konsumsi. Bagi pemula yang ingin mulai usaha ternak dengan modal terjangkau, beternak ayam petelur bisa jadi pilihan tepat.

Dalam artikel ini, kita bahas cara memulai dari nol, termasuk estimasi modal, tips beternak, hingga potensi keuntungannya.

Usaha ayam petelur adalah jenis peternakan yang fokus pada produksi telur. Biasanya, jenis ayam yang digunakan adalah ayam layer yang mulai bertelur di usia 18–20 minggu dan bisa memproduksi telur secara rutin.

Pilih Lokasi Strategis

Usahakan lokasi tidak terlalu dekat permukiman, dengan sirkulasi udara yang baik.

Bangun Kandang yang Nyaman

Gunakan sistem kandang baterai atau koloni, pastikan kebersihan dan pencahayaan baik.

Pilih Bibit Ayam Berkualitas

Gunakan bibit dari peternak terpercaya untuk hasil maksimal.

Berikan Pakan dan Vitamin Berkualitas

Pakan bergizi penting untuk menjaga produktivitas ayam.

Catat Produksi Harian

Pantau jumlah telur, pengeluaran, dan pemasukan agar kamu tahu progres usaha.

Dengan 100 ayam petelur:

Produksi harian: ±90 butir (90% produktivitas)

Harga jual: Rp 1.800/butir

Pendapatan harian: Rp 162.000

Pendapatan bulanan: ± Rp 4.860.000

Setelah dikurangi biaya operasional, kamu bisa mendapatkan margin bersih sekitar 30–40% dari omzet.

Usaha ini sangat cocok untuk pemula karena modalnya relatif ringan dan permintaan pasarnya stabil. Dengan manajemen yang baik dan perawatan yang konsisten, kamu bisa menghasilkan cuan dari telur setiap hari.

Lindungi aset usahamu dari risiko tak terduga, seperti kebakaran, atau bencana alam.

Gunakan Asuransi dari ASURANSIKU.id dan jalankan bisnis ternakmu dengan tenang dan aman!

Klik di sini untuk chat admin lewat WhatsApp: wa.me/6281212347023

Baca Juga: Broker Asuransi: Pengertian, Fungsi, dan Manfaatnya

Memelihara bonsai memang memerlukan perhatian khusus, tetapi bukan berarti sulit. Dengan perawatan yang tepat, bonsai Anda bisa tumbuh sehat dan tampil cantik. Berikut beberapa cara merawat bonsai yang bisa Anda lakukan di rumah.

Salah satu kunci utama dalam merawat bonsai adalah penyiraman. Bonsai membutuhkan air yang cukup, namun jangan sampai terlalu banyak, karena bisa menyebabkan akar membusuk. Berikut tips menyirami bonsai:

Bonsai yang sehat membutuhkan nutrisi yang cukup. Pemupukan rutin sangat penting untuk menjaga kekuatan dan kesehatan tanaman. Gunakan pupuk yang kaya akan nitrogen, fosfor, dan kalium.

Pemangkasan adalah salah satu aspek penting dalam merawat bonsai untuk menjaga bentuknya tetap rapi dan estetik. Proses ini juga membantu bonsai mendapatkan cahaya dan nutrisi yang lebih baik.

Media tanam bonsai perlu diganti secara berkala untuk menjaga kesehatan akar dan mencegah penumpukan mineral yang tidak diperlukan. Media tanam yang segar akan membantu bonsai tumbuh optimal.

Lokasi penempatan bonsai sangat penting untuk memastikan bonsai mendapatkan cahaya matahari yang cukup. Kebanyakan bonsai membutuhkan sinar matahari langsung, namun ada juga jenis bonsai yang lebih cocok di tempat teduh.

Merawat bonsai memerlukan perhatian yang teliti, tetapi dengan cara yang tepat, bonsai Anda bisa tetap tumbuh sehat dan cantik. Mulai dari penyiraman, pemupukan, hingga pemangkasan, setiap langkahnya penting untuk menjaga keindahan bonsai. Dengan sedikit usaha, bonsai Anda bisa menjadi dekorasi rumah yang hidup dan bernilai seni tinggi.

Jangan lewatkan kesempatan untuk merawat bonsai Anda dengan benar. Dengan perhatian yang tepat, bonsai Anda bisa tumbuh sehat dan indah!

Baca Juga: Mengenal arumdalu dan pasarnya yang menguntungkan

Memiliki anjing penjaga rumah bukan cuma tentang menambah anggota keluarga yang setia, tapi juga memberikan rasa aman ekstra yang sulit ditandingi. Anjing penjaga dikenal dengan insting perlindungan yang kuat, kewaspadaan tinggi, dan kemampuan mereka untuk mendeteksi bahaya lebih cepat daripada kita. Yuk, kita ulas mengapa anjing bisa jadi pilihan terbaik untuk menjaga keamanan rumah dan keluarga Anda!

Mengapa Memilih Anjing Penjaga Rumah?

Rasa Aman yang Lebih Besar

Dengan anjing penjaga di rumah, rasa aman pasti nambah. Apalagi kalau sering ninggalin rumah atau tinggal di area yang agak rawan. Anjing ini bakalan kasih kamu ketenangan pikiran, karena rumahmu selalu dijaga dengan baik!

Tidak semua ras anjing cocok untuk menjadi penjaga. Beberapa ras yang terkenal karena kemampuan penjagaannya antara lain:

Agar anjing penjaga dapat menjalankan tugasnya dengan baik, mereka memerlukan pelatihan khusus. Pelatihan ini meliputi ketaatan dasar, sosialisasi dengan keluarga, dan pengenalan terhadap lingkungan rumah. Penting juga untuk memberikan perawatan yang baik, termasuk makanan yang cukup, perawatan kesehatan rutin, dan latihan fisik yang memadai.

Anjing adalah investasi yang berharga untuk keamanan rumah Anda. Dengan insting perlindungan yang kuat, kesetiaan, dan kecerdasan yang luar biasa, mereka memberikan perlindungan yang tidak ternilai. Memilih ras yang tepat dan memberikan pelatihan yang sesuai akan memastikan bahwa anjing Anda dapat menjaga rumah dengan efektif.

Selain memiliki anjing penjaga, pastikan rumah Anda terlindungi dengan Asuransi Rumah dari ASURANSIKU.id. Dapatkan perlindungan menyeluruh untuk rumah dan aset Anda dari risiko seperti kebakaran, pencurian, dan bencana alam. Klik di sini untuk penawaran terbaik dan tidur nyenyak setiap malam tanpa khawatir!

Baca Juga: Hal yang tidak disukai anjing dari tuannya

Perkembangan industri asuransi di Indonesia terus bergerak ke arah digital. Transformasi ini dinilai menjadi salah satu solusi utama untuk meningkatkan literasi dan penetrasi asuransi di tengah masyarakat. Salah satu pelaku industri yang konsisten mendorong hal tersebut adalah ABB Insurance Brokers.

Sebagai pialang asuransi berizin Otoritas Jasa Keuangan (OJK), ABB Insurance Brokers memanfaatkan teknologi digital untuk memperluas akses edukasi dan layanan asuransi. Pendekatan ini memungkinkan masyarakat memahami manfaat asuransi dengan cara yang lebih praktis, cepat, dan efisien.

Literasi asuransi di Indonesia masih menghadapi tantangan, terutama dari sisi pemahaman dan kemudahan akses. Melalui digitalisasi, ABB Insurance Brokers berupaya menghadirkan proses asuransi yang lebih sederhana, mulai dari penyampaian informasi hingga layanan administrasi.